長期穩坐深市市值一哥的海康威視(30.03 -5.89%,診股),股價也創下了近一年新低,這一波調整是自2015年年中之后最為劇烈的調整。

8月3日,海康威視延續了過去7個交易日的劇烈調整,盤中一度逼近跌停。而截止收盤,坐上市值一哥寶座沒多久的海康威視收跌5.89%,而其2770.94億元的總市值,被同樣處在下跌過程中的美的集團(41.88 -4.99%,診股),以2782.07億的為微弱優勢超出。

在全市場“撤離”白馬股的背后,海康威視也有自己的擔憂。

8月3日收盤之后,受到重創的海康威視發布公告,解釋其近期在市場中遭遇的諸多非議。然而公告整體雖一直強調備受關注《2019美國國防授權法案》以及其試圖對海康威視進行禁售的增補預案得到美國眾議院通過對“公司無實質性影響”,但依然在公告中列出諸多風險提示。

事實上,海康威視的海外銷售比重,乃至美國銷售比重并不低。而雖半年報業績增速仍然不低,但相比近年仍處在失速狀態,包括其應收款與周轉率下跌,以及一些去杠桿的影響,通通在第一時間與集中到了海康威視的頭上。

究竟有無影響?

8月3日,海康威視發布《關于2019美國國防授權法案的說明公告》,一方面堅持其對公司無實質性影響,但一方面仍然承認法案所涉及的產品,“受控的通信設備或服務”涉及海康威視生產的視頻監控和通信設備。

但是,在公告中,海康威視列出兩條投資者風險提示,卻又不避諱其“可能產生的影響”。

第一,由于該法案部分條款指向不清、語義不明,可能會產生更為寬泛的指向和解讀,禁止采購的范圍可能從聯邦政府機構擴大到非政府領域。目前公司正在組織專業團隊進行分析,來進一步確定法案的準確解讀和禁令范圍擴大可能會對公司產生的影響。

第二,按照規定,法案將在美國總統簽署后生效,具體條款將在一年或兩年后正式實施。公司在分析法案和評估影響的同時,也在積極和美國市場的客戶溝通,爭取最大程度地降低負面影響。

海康威視是全球知名的安防廠商,業務主要為安防監控這杯的生產銷售、安防整體解決方案的制定和實施。根據A&S的排名,2016-2017年海康威視已經連續兩年位居安防品牌世界第一。

能取得這一成績,除了得益于在國內的龍頭地位,也是海康威視多年在海外布局的成果。公開資料顯示,僅2017年海康威視就在肯尼亞、烏茲別克斯坦、匈牙利、新西蘭、捷克、馬來西亞、德國新設7家子公司,在印尼和越南新設辦事處,海外分支機構增加至37家。

據平安證券的研報,海康威視的海外市場份額已經增加至11.1%,其中,在歐洲、中東和非洲的市場依然保持著領先的地位,市場份額達到了14.9%;在美洲市場位列第二,市場份額為8.5%。

不過由于在今年4月,海康威視曾遭遇一次股價下跌,當時市場有傳言美國對中國部分企業的“打擊”中會波及到海康威視,也因此其股價一度單日下跌近7%。

2018年上半年,海康威視海外營收62.92億,增速26.7%,占公司總營收30.16%。在公司的總營收中,來自于美國的營收占比不超過10%。換言之,海康威視在海外的業務中,有近三分之一是來自于美國的業務。

業績增速下滑

海康威視在過去半年的利潤依然在維持增長,但增速已經放緩。2018年半年報顯示,海康威視的營收為208.76億,同比增長26.92%;歸屬上市公司股東的凈利潤為41.47億元,同比增長26%。

從2010年到2015年的中報數據,海康威視始終保持著高速的增長,其營業收入的增速基本保持在35%以上,最高的時候曾一度達到62%。但是這一增速在2016年中報突然下滑,跌破30%的增速,這是在上市以來從未有過的,而2017年小幅回升的增速并沒能保持很久,在數天前在中報中,海康威視的營收增速再創新低。

但是對于海外業務,海康威視認為自己依然保持著穩健。

但是在平安證券的研報中,海康威視不得不面對的是國內和海外營收增速的同時下滑,而且在下滑趨勢上,海外業務營收增速的下滑趨勢較為嚴重。2011-2018年半年報的海康威視海外業務營收增速分別是36.2%、35.15%、55.21%、107.38%、58.73%、40.02%、38.26%。

這或許與海康威視在海外業務的毛利率下滑有關,2018年中報顯示,上半年公司的毛利率為44.5%,同比增長僅1.78%,其中國內毛利率提升為5.03%,海外毛利率則下降5.74%。

同時,與近年來國內業務的毛利率穩步上升不同,海外業務的毛利率呈現出明顯的波動。除了匯率的影響之外,更多的原因則是與公司為了獲得更多的海外市場份額,多的海外市場份額,在增加超低端產品的市場投放來提高經濟性產品的市場占有率,經濟型產品的毛利率較低,影響了海外業務毛利率。

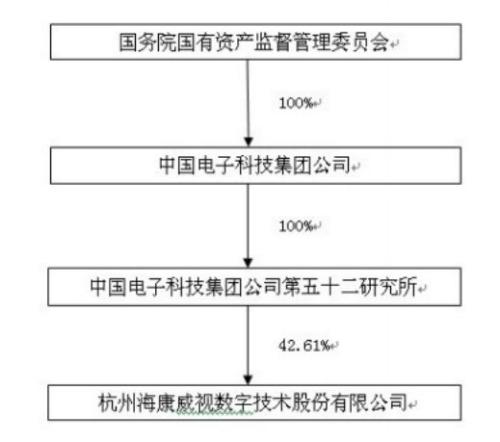

而國內業務的穩定增長與海康威視的背景不無聯系。 “9·11”事件給數字監控市場帶來了前所未有的發展契機,海康威視便是于2001年成立的。據招股說明書,2001年由中國電子科技集團公司控股的浙江海康信息技術股份有限公司出資51%,和香港自然人龔虹嘉出資49%共同成立杭州海康威視數字技術有限公司。

后經過股權轉讓以及多次增資擴股,在上市前,海康威視的股權結構為中國電子科技集團公司第五十二所持股2.18億股,占總股本的48.45%;龔虹嘉持股1.24億股,占27.55%;杭州威訊投資管理有限公司持股6412.5萬股,占14.25%;杭州康普投資有限公司持股2137.5萬股(其中龔虹嘉妻子間接持股1,710萬股),占4.75%;浙江東方(12.65 +0.08%,診股)持股2250萬股,持股比例為5.00%。

上市以后,海康威視始終能保持高速的增長,與國家大力建設公共安全視頻監控聯網應用分不開。在國內的安防行業應用中,主要的兩大業務來自于平安城市的建設、智能交通的建設,這兩大業務占比分別為24%和18%。這也意味著安防行業的發展主要是依賴政府的工程項目。

然而,隨著去杠桿與地方債信用市場低迷,長期依賴政府采購的海康威視似乎遭遇了一點麻煩。

對公司二季度收入有所放緩的原因,海康威視的解釋是,在國家去杠桿形勢下,項目落地慢;同時公司幫助客戶去庫存、優化渠道。而這個所謂“幫助客戶去庫存”的“策略”,已經影響公司“收入增長達10個億人民幣”。

2013年開始,公司應收賬款規模逐步擴大,其自2011年的9.48億元增長至如今的147億。應收賬款整體增速在大部分年份中高于收入增速。應收賬款周轉率,從2014年開始逐步下降,其自4.81下降至3.23;應收賬周轉天數則從2014年的74日增長至111日。

減持密集

就在海康威視被外界質疑能否保持高速發展,在股價上是否已經構筑大頂的時,海康威視的重要股東龔虹佳已經數次減持套現。

據統計,2017年,龔虹嘉因自身資金需求,累計減持公司股份1.07億股,套現金額為31億,這筆金額位居2017年A股減持套現榜的第三位。

事實上,海康威視的股東連續減持已經讓其擁有了“套現王”的稱號,自海康威視上市到2017年底,龔虹嘉、陳春梅夫婦累計從該公司套現總額已經超過100億元。

而進入2018年之后,龔虹嘉減持依然不斷。根據Choice數據,僅1月份,龔虹嘉就借助大宗交易減持1.3億股,累計減金額達到約140億元。而截止二季度末,龔虹嘉累計持有海康威視總股本仍然有12.55億股。

無獨有偶,進入2018年之后,海康威視最主要的兩方機構投資者,也開始加快減持海康威視。截至2018年一季報,中信證券(16.02 -0.62%,診股)、瑞士聯合銀行分別減持1812萬股、640萬股海康威視股票,合計占海康威視總股本0.27%;而進入二季度,兩方機構投資者加快了對海康威視的減持,其分別減持4867.7萬股、2962.22萬股,合計減持約合海康威視總股本0.84%。

而縱觀海康威視上市至今,半年內遭到主要機構投資者減持超總股本1%的情況,至今從未出現。

海康威視作為國內安防龍頭的地位似乎無可撼動,但最近海康需要處理的問題,似乎也不少。

更多股票資訊,關注下財經365股票頻道!