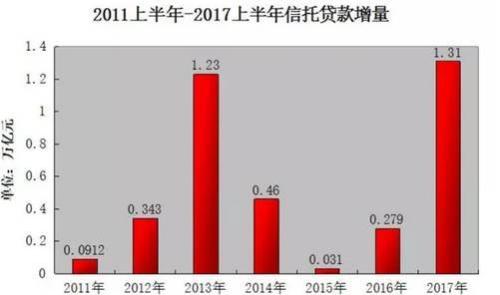

據央行統計數據顯示,今年上半年信托貸款規模增量為1.31萬億元,而在2011年至2016年同期,信托貸款增量分別是913億元、3432億元、1.23萬億元、4601億元、309億元、2792億元。也就是說,今年上半年信托貸款規模增量創近7年之最。這一比例已接近2013年同期數字,眾所周知在2013年前后,信托非標融資正值鼎盛。因為狂飆突進的規模,引得大家對TA十分好奇。

那到底什么是信托貸款?它和銀行貸有什么區別呢?相信很多人都弄不清楚。貼心的平信君馬上給大家詳細介紹一下這兩者之間的區別↓↓↓

概念的不同

信托貸款屬于直接金融產品。是指信托機構在國家規定的范圍內,制定信托發行計劃,募集資金,通過信托計劃募集的信托資金,對自行審定的單位和項目發放的貸款。

銀行貸款屬于間接金融產品。是指銀行根據國家政策以一定的利率將資金貸放給資金需要者,并約定期限歸還的一種經濟行為。

區別一:

銀行貸款和信托貸款是不同的兩種融資工具。從表面上看,信托貸款和銀行貸款是有類似之處,但也僅是類似。它們分別屬于性質完全不同的兩個金融實體,有各自的業務范疇。

從貸款資金的來源看,信托貸款的資金全部來源于信托資金,而信托資金直接來源于投資者。再看銀行信貸資金,則來源于各種負債和自有資金,通過銀行貸款間接融資于企業。 因此,信托貸款是直接融資,銀行貸款是間接融資。

區別二:

承擔風險不同。金融產品的法律結構影響著人們對風險的預期和風險處理方式。銀行對存款人存款自愿、取款自由,這是銀行的信用,所以銀行要承擔流動性風險。信托則受到信托財產的約束,除非信托文件約定流動性,例如受益權贖回受托人,并不提供流動性的義務,因此不承擔流動性風險。

區別三:

信托貸款具有很強的靈活性。銀行貸款是比較標準化的產品。產品的價格,即利率的彈性比較小,銀行為了減少管理成本,防止操作風險和道德風險,貸款的規則比較一般化。從借款人的角度衡量,則缺乏彈性。

與銀行貸款“一刀切”的風格不同,信托貸款具有很強的個性化色彩,具有很強的靈活性,主要表現為:定價靈活、風險與收益匹配靈活、放款靈活,可以滿足客戶的個性化需求。

區別四:

信托貸款與銀行貸款在具體操作上具有很大差別。信托貸款與信托投資是相互結合和互相轉化的,滿足信托資金運用的最大化,在風險與收益的結合點上力求最大平衡。

信托貸款的直接投資功能,使其既可以在發放貸款的同時直接進行股本權益性投資,更增強了對投資項目的控制力。同時如果項目凈資產回報率高,信托公司不但可以保證貸款安全,而且還分享企業資本增值性收益,如果將來上市,長期投資的綜合收益率較高。有的信托公司推出夾層融資,即通過股權和債權的混合融資,更是兼顧多種運用方式之利。

信托貸款與投資還具有轉化的特點。信托公司在階段性信托投資時,通過公司股東回購股權的方式向企業融資,將股權融資轉換成債權融資,既可以以股東資格指派董事參與經營和決策,還可以在設計產品時讓股東承擔回購義務以及第三人對該回購義務提供擔保,這就擴大了債務償還的保障渠道。

除了股權外,信托公司還可以通過附加條件轉移所有權的方式購買企業的不動產,應收債權等資產,向企業融資或者以擔保信托的模式為信托貸款提供擔保。這些靈活的組合運用方式也為金融產品創新注入了新的活力。而銀行囿于不能直接投資的限制,在以貸款債權運用存款資金時,不能主動地配合運用物權和股權,限制了產品創新的空間。

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔